Hypotéky: Negativní nálada ovlivňuje trh s hypotékami

18.3.2010 - Hypotéční úvěry se mohou pochlubit dobrou zprávu - úroková sazba je nejnižší za dva roky. Zájemci o hypotéku jsou opatrní - nebojí se ovšem přísných podmínek bank, ale spíše finanční nejistoty v budoucnu. „Doba, kdy banky bojovaly o každého klienta a předháněly se v atraktivitě nabídky, je dávno pryč a obávám se, že se jen tak nevrátí,“ říká v rozhovoru Petra Horáková Krištofová, manažerka Asociace hypotečních makléřů.

Můžete zhodnotit uplynulý začátek roku 2010 z hlediska poskytování hypoték?

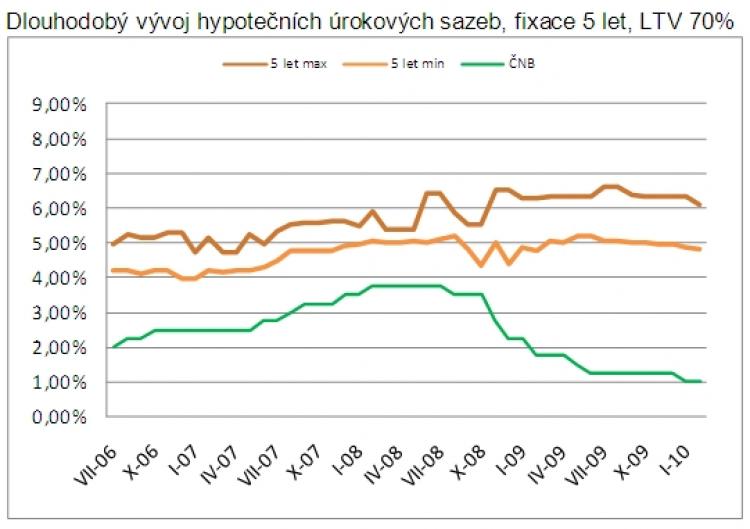

Bohužel první dva měsíce letošního roku mnoho pozitivních signálů svědčících o oživení nepřinesly. Celkový objem poskytnutých hypotečních úvěrů za stejné období (leden-únor) meziročně poklesl o 13%. Optimistické je ale to, že průměrná úroková sazba hypotečních úvěrů postupně klesá a nyní je na dvouletém minimu.

Jaký je vůbec zájem ze strany klientů?

Je třeba rozlišovat různé druhy poptávky. Existuje zde velká skupina lidí, která potřebuje bytovou situaci řešit, bohužel jen malá část z těchto lidí je ochotna tento problém řešit zrovna nyní. V době, kdy se hovoří o ekonomické krizi a lidé se obávají možné ztráty zaměstnání, dochází k odkládání uspokojení této potřeby. Lidé si velice dobře rozmýšlí, za co své peníze nyní utratí, a ochota se soudobě zadlužit je menší než v „bezstarostné“ době ekonomického růstu.

O jaký druh hypotéky je největší zájem a jaká je úspěšnost získání?

Nelze plošně říci, jaký produkt je nejžádanější, protože každý klient je jiný a vyhovuje mu něco jiného. Spíše lze vysledovat druhy potřeb, se kterými se na nás klienti nejčastěji obrací. Určitě je to refinancování starších hypoték, přičemž zde je například specifická skupina klientů, která si před pěti lety brala 100% hypotéku, ale mezitím jejich nemovitost získala na ceně. Proto se tato skupina klientů pouští do refinancování, protože novým znaleckým naceněním spadají do nižších LTV (loan to value, ze 100% hypotéky se stává např. 85%), což se příznivě odráží na úrokové sazbě.

Budeme-li hovořit o možnostech získání hypotéky a o úspěšnosti klientů, tak zde hypoteční trh doznal za poslední dva roky velkých změn. Zájemci o bydlení musí počítat s tím, že ne každá banka jim bude ochotna peníze na bydlení půjčit, a že místo ze sedmi variant budou vybírat například ze dvou či tří. Úspěšnost žadatelů, kteří svou hypotéku vyřizují skrze členy Asociace hypotečních makléřů, však dlouhodobě převyšuje 90%.

Klesá-li zájem klientů o hypotéky, banky se logicky snaží o ně bojovat. Jsou instituce tedy ochotnější, uzpůsobují této situaci podmínky?

Bohužel nejen klienti, ale i banky jsou dnes velice opatrné. Je to logické – i ony mají obavy z možných hromadných propuštění a z růstu hypoteční delikvence. K tomu se připojují obavy z poklesu hodnot zástav. Takže já současnou situaci vidím jako „racionálně schizofrenní“ - na jednu stranu je zde zájem o obchod, na druhou stranu si banky klienty pečlivě vybírají. Doba, kdy banky bojovaly o každého klienta a předháněly se v atraktivitě nabídky, je dávno pryč a obávám se, že se jen tak nevrátí.

Jací jsou v současnosti zájemci o hypotéku - věří si více než loni, nebo mají stále strach a raději vyčkávají, až se situace ještě zklidní a banky budou vstřícnější?

Obavy klientů jsou stále obdobné. Zodpovědné klienty, a já se domnívám, že těch je jasná většina, trápí spíše situace jejich domácnosti než rigidita bank. Zeptáte-li se těchto lidí, proč si nyní nevezmou hypotéku, řeknou vám spíše, že je to z obav ze zadlužení domácnosti, než proto, že mají banky přísné metodiky.

Je potřeba více pozitivních signálů a informací z ekonomiky. Pak se zlepší nálada obyvatel, sníží se míra obav a trh s nemovitostmi a hypotékami se opět rozhýbe.

Ceny nemovitostí až donedávna klesaly. Jak na tento trend reagovaly banky?

Banky jsou opatrné na hodnoty zástav, což se projevuje ve zpracování odhadů nemovitostí. Klienti jsou proto často překvapeni, když jim znalec banky nenacení nemovitost na kupní cenu. To pak pro klienty znamená nutnost vložit do investice více vlastních zdrojů. Klienti se tak nachází v obdobné situaci jako před 5 lety.

Stále platí, že je těžké získat 100% hypotéku? Kde je možné ji případně získat a za jakých podmínek?

Ano, získat 100% hypotéku je dnes podstatně složitější a dražší než v uplynulých letech. Banky jejich poskytnutí často podmiňují angažovaností klienta na dalších produktech banky, což může být drahé. Já osobně bych zájemcům o hypotéku doporučila vkládat do investice vlastní prostředky, ideálně alespoň 15%, aby si mohli vybírat z širšího okruhu nabídky. Získají tak navíc podstatně lepší podmínky než u 100% hypotéky.

Jaké jsou nejčastější důvody, kvůli kterým banky odmítnou klientovi poskytnout hypotéku?

S odmítnutými klienty se členové Asociace hypotečních makléřů setkávají opravdu minimálně. To proto, že detailně znají metodiky bank a nepodávají do bank žádosti, které nemají šanci uspět. Nicméně v obecné rovině lze říci, že důvodem neúspěchu žadatelů o hypotéku je nejčastěji nedostatečná bonita, zjednodušeně řečeno nedostatečné příjmy. Dalším problém pak bývá záznam v registru dlužníků. Tady bych opravdu apelovala na včasné řešení případných problémů, protože případný záznam v registru může zájemce o hypotéku „diskvalifikovat“ na dlouhá léta.

Pomohla krize k tomu, že se lidé více obracejí na hypotéčního makléře, který jim pomůže zajistit nejen veškeré podklady,ale i lepší podmínky?

Předností hypotečního makléře v dnešní době je zejména detailní přehled a schopnost nalézt řešení. I zde se úloha makléře podstatně změnila oproti minulosti. Dříve za makléři chodili klienti s tím, že chtějí nejlepší podmínky. Dnes přicházejí a říkají: najděte řešení a zrealizujte ho. Nepřehlednost situace na hypotečním trhu přivádí do kanceláří hypotečních makléřů stále více a více zájemců. Hypoteční trh loni poklesl téměř o 40%. Produkce hypotečních makléřů však poklesla jen asi o 18%. Věřím, že role renomovaných hypotečních makléřů bude stále významnější.

Jitka Vrbová

Nemovitosti v nabídce