Zlevňování hypoték zpomaluje. Zájem o hypoteční úvěry ale neklesá

Pokles sazeb hypoték výrazně zpomalil. Z 15 monitorovaných bank došlo v uplynulém měsíci ke zlevnění hypoték ve 3 bankách - mBank, Fio bance, Creditas a změny směrem nahoru i dolů jsme zaznamenali u Oberbank, která své sazby upravuje automaticky v návaznosti na vývoj ceny zdrojů.

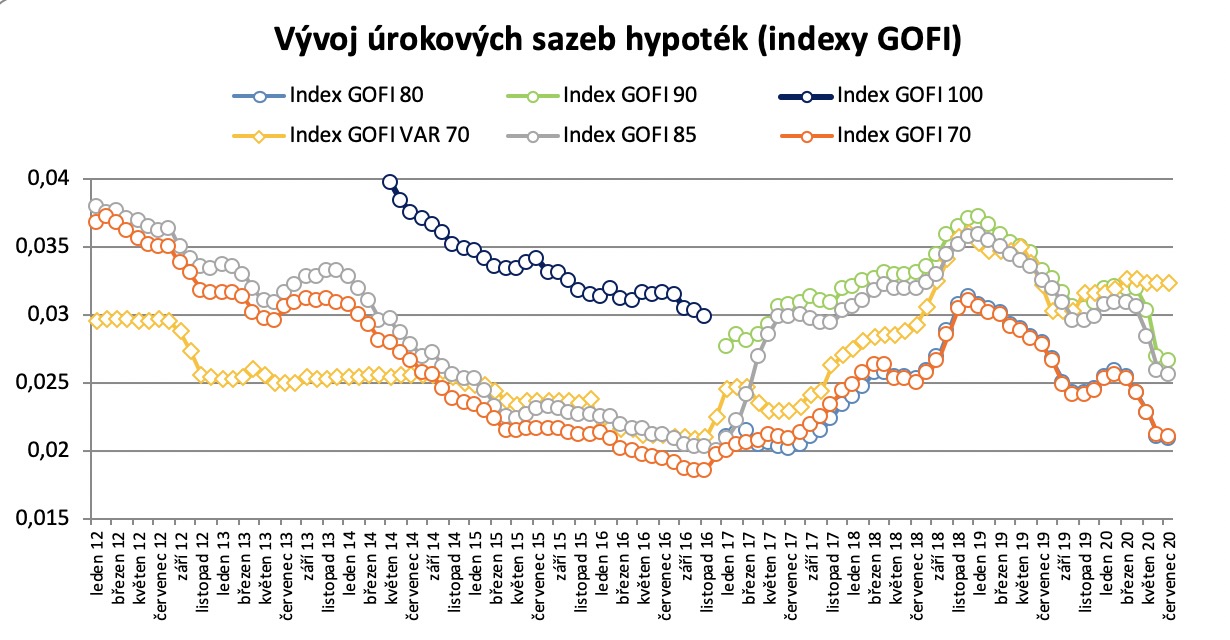

Index GOFI 70 mapující napříč trhem nabídkové sazby hypoték poskytovaných do 70 % hodnoty nemovitosti (LTV) klesl během uplynulého měsíce o pouhé 2 setiny procentního bodu na 2,11 %. Oproti předchozím dvěma měsícům, kdy sazby klesaly o více než desetinu procentního bodu, se jedná o evidentní zpomalení, což ilustruje následující graf.

Vývoj sazeb v ostatních kategoriích LTV byl v červnu obdobný. Index GOFI 85 meziměsíčně klesl o 3 setiny na 2,57 % a index GOFI 90 o 2 setiny procentního bodu z 2,69 na 2,67 %.

ČNB posunula limit LTV na 90 %. Co na to sazby hypoték?

ČNB v dubnu 2017 skrze své doporučení omezila poskytování hypoték nad 80 % hodnoty nemovitosti. Objem úvěrů nad touto hranicí mohl tvořit jen 15 % celkové hypoteční produkce. Výsledkem bylo výrazné zdražení těchto hypoték, přičemž rozdíl mezi cenou hypotékou do 80 % LTV a nad 80 % LTV se krátce po zavedení tohoto limitu vyšplhal až k jednomu procentu.

Postupem času, jak se banky naučili s tímto limitem pracovat, klesala i diference mezi standardními a nadlimitními hypotékami. V dubnu 2020 ČNB v reakci na šíření koronaviru 80% limit zrušila a bankám tím umožnila poskytování hypoték až do 90 % a ve velmi omezené míře dokonce i nad tuto hranici.

"V přístupu bank se toto uvolnění nijak neprojevilo, ba naopak, některé banky dočasně přestaly hypotéky nad 80 % poskytovat. V cenách však je již určitý efekt odbourání této bariéry naznačený. Rozdíl mezi indexem GOFI 85 a GOFI 70 klesl pod 0,5 procentního bodu. Uvidíme, zda tento trend bude pokračovat i v následujících měsících," říká Libor Vojta Ostatek, ředitel makléřské společnosti Golem Finance.

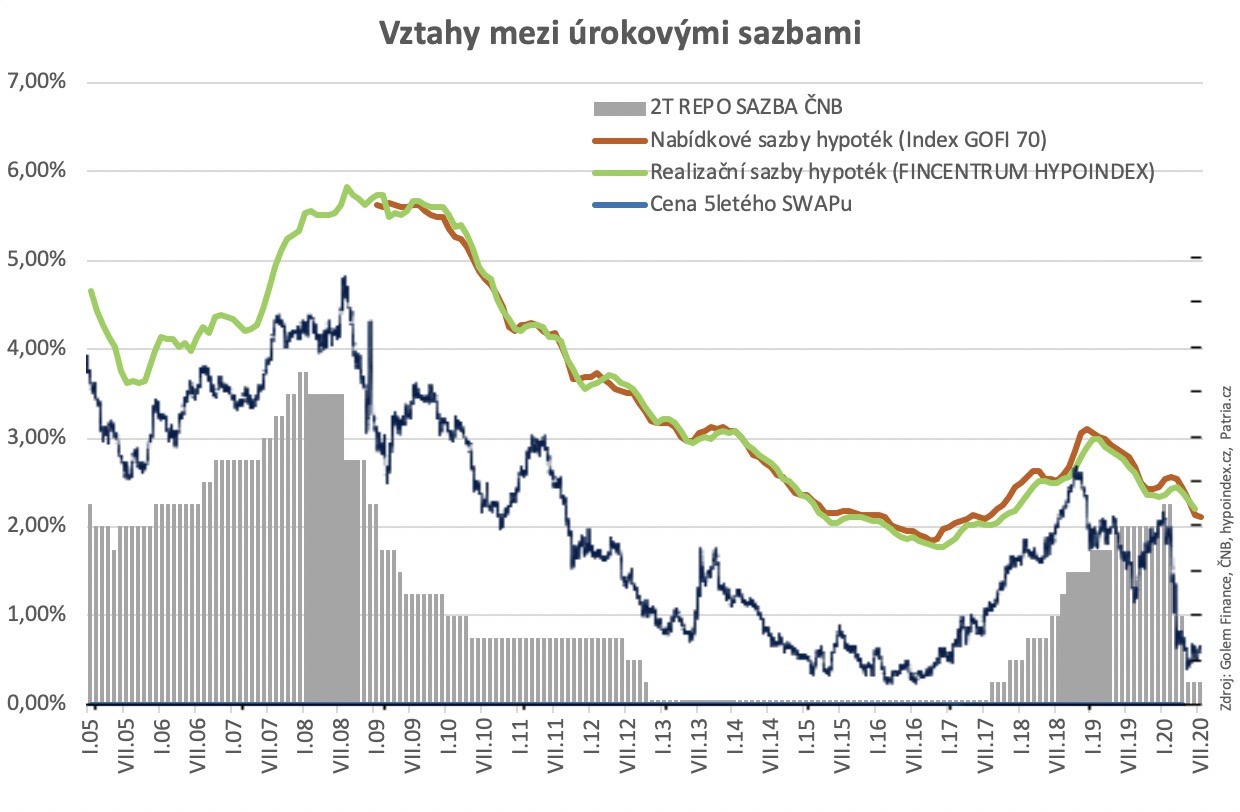

Co se týče obecně vývoje úrokových sazeb hypoték obecně, klíčovým parametrem je i nadále cena "nakupovaných" peněz, které banky dále půjčují svým klientům a vnímání míry rizika nesplácení, což banky zohledňují ve svých rizikových maržích. Na druhé straně však stojí stále silná poptávka po hypotékách a rostoucí průměrná výše úvěru, což je obchodní příležitost, kterou banky nebudou chtít přenechat své (levnější) konkurenci. U nejběžnějších typů hypoték (LTV do 80 %, fix 5 let, úvěr 2 mil. Kč) se nabídkové sazby bank pohybují od 1,7 do 2,4 % p.a.

„Cena peněz na mezibankovním trhu během června vykazovala spíše rostoucí trend. 5letý swap meziměsíčně vzrostl téměr o 2 desetiny procentního bodu. Na základě vývoje ceny zdrojů očekáváme, že hypoteční sazby budou nyní v průměru spíše stagnovat. Tím však není vyloučeno snížení sazeb některé z bank, která si bude chtít skrze atraktivní cenu sáhnout na větší tržní podíl," říká Libor Ostatek.

Zaujalo vás téma? Doporučujeme:

Zaujalo vás téma? Doporučujeme:

Kolik vám nyní banky půjčí na hypotéku?

Zaujalo vás téma? Doporučujeme:

Zaujalo vás téma? Doporučujeme:

V červnu byl objem hypoték o 27 procent vyšší než před rokem

Zaujalo vás téma? Doporučujeme:

Zaujalo vás téma? Doporučujeme:

U stavebního spoření vedou rekonstrukce

Zaujalo vás téma? Doporučujeme:

Zaujalo vás téma? Doporučujeme:

Je možné získat hypotéku na družstevní byt?

Zaujalo vás téma? Doporučujeme:

Zaujalo vás téma? Doporučujeme:

Poslanci schválili zrušení daně z nabytí nemovitosti

Nemovitosti v nabídce