Mezibankovní sazby prudce klesají. Zlevní hypotéky?

Centrální banky chystají další kolo tisku peněz. Co to znamená pro hypotéky? A jak se budou vyvíjet sazby nyní v době "koronavirové"?

V uplynulém měsíci došlo k meziměsíčnímu nárůstu sazeb v Equa Bank, Sberbank, Raiffeisenbank a Monetě. Naopak UniCredit 10leté fixace výrazně zlevnila a v závěru měsíce v rámci akčních nabídek klesly i nabídkové sazby Hypoteční banky a Monety.

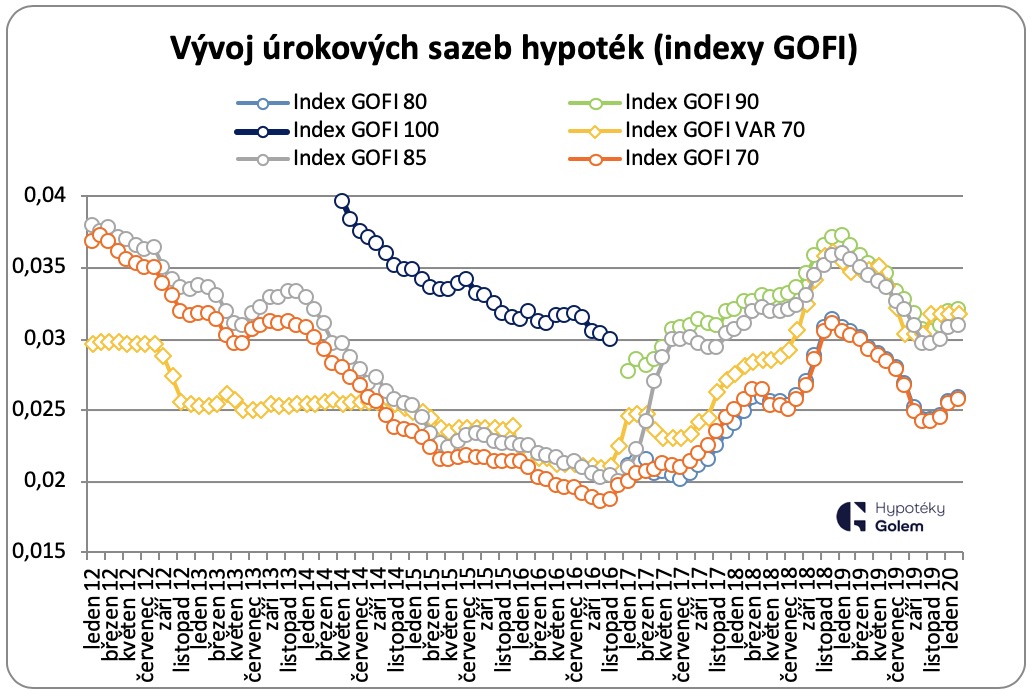

Důsledkem výše uvedených cenových změn je další nárůst průměrných nabídkových sazeb. Titulní index GOFI 70 mapující napříč trhem průměrnou nabídkovou sazbu úvěrů pokrývajících 70 % hodnoty nemovitosti (LTV) vzrostl v únoru z lednových 2,54 % na 2,57 %. O 3 setiny procenta zdražily i hypotéky s LTV do 80 %, jež banky v únoru v průměru nabízely se sazbou 2,57 %. Vedle toho hypotéky s LTV 80+ již stagnují na úrovni 3,09 % (GOFI 85) resp. 3,21 % (GOFI 90).

"S ohledem na prudký pokles mezibankovních sazeb (dlouhé peníze zlevnily během posledních dnů až o 0,4 p.b.) neočekáváme v březnu další nárůst hypotečních sazeb. Spíše naopak. Hypotéky by nyní měly spíše zlevňovat," říká Libor Ostatek, ředitel makléřské společnosti Golem Finance, která se specializuje na poradenství v oblasti financování bydlení.

Příčinu poklesu ceny zdrojů spatřujeme v obavách z dopadu šíření nového kmene koronaviru, či spíše očekávání, že centrální banky rozjedou nové kolo uvolňování likvidity s cílem povzbudit výkon jednotlivých ekonomik. Ostatně dnes již o půl procentního bodu snížil základní sazbu americký FED.

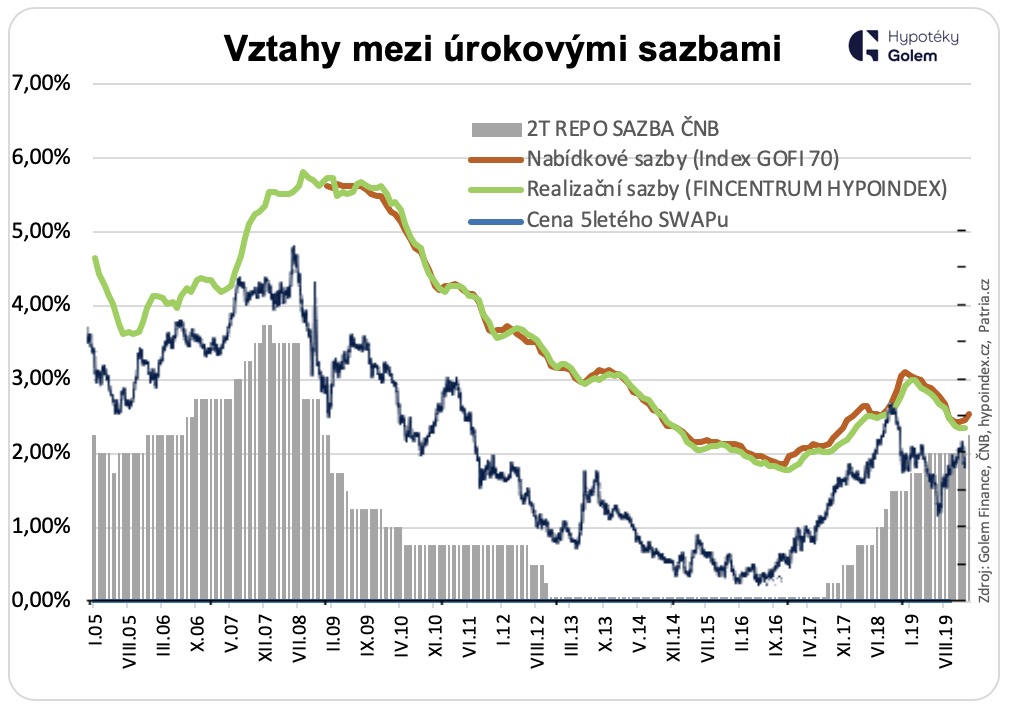

Vývoj úrokových sazeb na mezibankovním trhu

.jpg)

Provázanost mezibankovních sazeb a sazeb hypoték výborně ilustruje následující graf, kde je pro úplnost ještě doplněn vývoj 2T REPO sazby ČNB. Ta byla v minulosti velmi dobrým indikátorem budoucího vývoje mezibankovních sazeb. V tuto chvíli však již tato provázanost neplatí a mezibankovní sazby jsou mnohem více závislé na dění v západní Evropě a USA a sazbách tamních centrálních bank.

Nemovitosti v nabídce