Jak se bude vyvíjet trh financování bydlení v roce 2012

30.1.2012 - Celkově banky v loňském roce na účely bydlení rozpůjčovaly přes 170 miliard Kč. Co bude ovlivňovat vývoj trhu financování bydlení v letošním roce? A podaří se bankám zopakovat nebo dokonce překonat loňské výsledky?

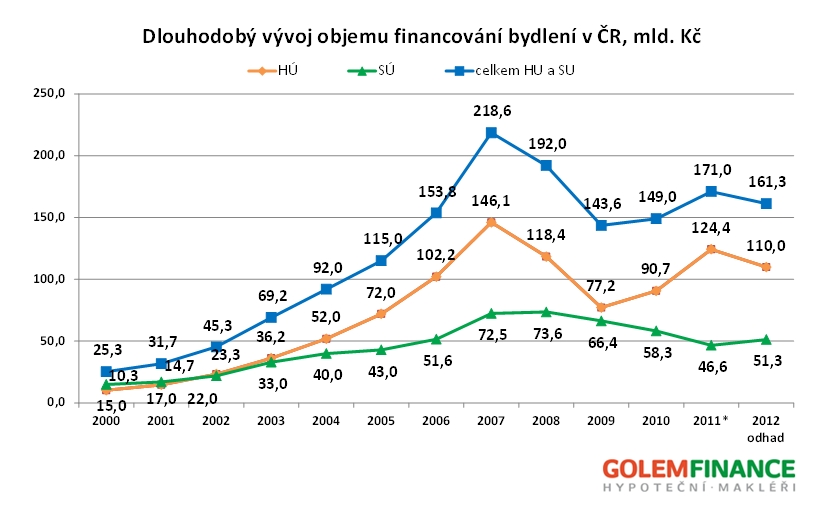

Shrnutí roku 2011

V roce 2011 klientům z řad fyzických osob banky poskytnuly hypotéky v hodnotě 124 miliard korun (dle statistiky MMR 119 mld. Kč, k těm je však třeba připočíst nevykazující banky, jejichž objem v součtu přesáhl 5 mld. Kč). Hypoteční trh v meziročním srovnání tedy výrazně oživil, neboť zmíněných 124 miliard korun znamená meziroční nárůst objemu uzavřených hypoték o více než 37 % a celkově se jedná o druhý nejlepší výsledek v historii.

V případě úvěrů ze stavebního spoření to bylo bohužel naopak. Necelých 47 miliard znamená meziroční pokles zhruba o 20 %, nicméně v kontextu se změnami, kterými stavební spoření v loňském roce prošlo, se dá jednoznačně hovořit o úspěchu. Díky excelentnímu výsledku v oblasti hypoték trh financování bydlení celkově v loňském roce v objemu poskytnutých úvěrů vzrostl oproti roku 2010 o 15 %. Jak vyplývá z našeho grafu, celkově banky loni na bydlení rozpůjčovali přes 170 miliard Kč.

Výhled pro rok 2012

Vzhledem k mnoha otazníkům ohledně budoucího ekonomického vývoje v České republice, ale i na úrovni Evropské unie, budeme opět pracovat při odhadu budoucího vývoje na trhu hypoték a úvěrů ze stavebního spoření pracovat se dvěma scénáři. Konzervativní je založen na předpokladu, že vývoje ekonomiky půjde negativním směrem, navíc zde předpokládáme negativní dopad vládních úsporných opatření v oblasti stavebního spoření. V případě optimistického scénáře vycházíme z předpokladu, že vývoj ekonomiky nebude nijak výrazně negativní, nedojde k většímu propadu a situace v oblasti stavebního spoření se stabilizuje a bude klidnější než vloni.

Výsledek letošního roku bude závislý na vývoji několika klíčových faktorů, které dlouhodobě sledujeme a které mají zásadní vliv na poptávku po úvěrech v oblasti financování bydlení. Které to jsou?

| ZÁKLADNÍ FAKTOR | KONZERVATIVNÍ SCÉNÁŘ | OPTIMISTICKÝ SCÉNÁŘ |

| Důvěra klientů v budoucnost | Vývoj nezaměstnanosti bude narůstat, a to jak ve státním sektoru, tak u firem. Firmy nebudou vytvářet nové pracovní příležitosti. Nejistotu bude přinášet především oslabení ekonomik, na kterých jsme závislí a větší destabilizace eurozóny |

Nezaměstnanost bude stabilizovaná. Důvěra v budoucnost se bude držet na stimulační úrovni – ekonomika domácností se nebude zhoršovat. I když nezaměstnanost nemusí nutně statisticky klesnout, přesto ekonomicky stabilní domácnosti budou mít ochotu financovat vlastnické bydlení. |

| Vývoj úrokových sazeb | Úrokové sazby začnou výrazněji narůstat už ve druhém čtvrtletí roku a dynamika růstu se zrychlí ve druhé polovině roku, sazby narostou v průměru o více než 0,4% až 0,7%. | Úrokové sazby zůstanou blízko svého dna a na velmi příznivé úrovni. Hypotéka bude cenově velmi dostupná. Úvěr ze stavebního spoření budou rovněž cenově přijatelné. Podmínky nízkých sazeb se udrží i ve druhé polovině roku, sazby výrazně neporostou, poroste konkurenční tlak a tím tlak na marži bank, průměrný nárůst sazeb nepřekročí v rozmezí roku 0,2% až 0,4%. |

|

Vývoj trhu s nemovitostmi

|

Trh bude dál zamrzlý. Ceny nemovitostí budou stagnovat nebo klesat v řádu jednotek procent. Bude dále přetrvávat očekávání v ještě další pokles cen nemovitostí na straně kupujících. Trh bude nasycen dalšími dokončenými projekty nových bytů a prodej nebude oživovat. |

Vývoj cen nemovitostí bude stabilizován, nabídka na trhu je dostatečná a klienti, kteří odkládali v době recese svůj záměr koupit nemovitost, se rozhodnou svůj projekt realizovat. Významným stimulem se ukázalo být zvýšení DPH, které nás opět čeká s přelomem roku 2012/1013 a stejně jako vloni i letos bude oživovat poptávku. |

| Zásahy státu a EU | Novelizace stavebního spoření se bude široce opět diskutovat a bude se výrazně medializovat. Dojde ke zrušení daňové úlevy odpočtu úroků u hypoték nebo k výraznému omezení. Zprávy v médiích budou ovlivňovat běžné střadatele negativním směrem. |

Podpora odpočtu úroků u hypoték a úvěrů ze stavebního spoření zůstane zachována. Stavební spoření si i nadále zachová parametry výhodného masového produktu. Nebudou realizovány některé zásadní návrhy známé z minulosti (drastická varianta omezení účelovosti, atd.). |

| Chování vlastníků českých bank | Chuť půjčovat bude limitována situací v kontextu s ekonomikou vlastníka banky, požadavky regulátorů a situací v eurozóně. | Banky se i letos nebudou bát půjčovat – akční nabídky budou stimulovat k realizaci úvěru a banky udrží příznivé podmínky a parametry úvěrování. Nedojde k výraznějšímu omezení běžných typů hypoték. Konkurenční boj se bude zostřovat. |

| Objem poskytnutých hypoték | Odhad: 95 mld. Kč | Odhad: 110 mld. Kč |

| Objem úvěrů stavebního spoření | Odhad: 45 mld. Kč | Odhad: 55 mld. K |

Náš odhad pro příští rok je z pohledu situace v prvním čtvrtletí letošního roku spíše optimistický. Očekáváme, že úrokové sazby se budou i v letošním roce držet nízko. Banky vnímají hypotéky jako prioritu, tudíž neočekáváme nějaké zásadní změny v obchodní strategii bank a zpřísňování dostupnosti hypoték. Výjimkou mohou být hypotéky na 100 % hodnoty nemovitosti, kde není reálné uvolnění parametrů úvěrů, ale těchto hypoték je malý počet.

Pozitivní roli ve formování poptávky po úvěrech budou hrát také příznivé ceny nemovitostí, které by podle našich odhadů ani v letošním roce neměli zdražovat, ba spíše naopak. Ve hře je navíc opět plánované zvýšení DPH na 17,5 %, které stejně jako vloni bude klienty jednorázově motivovat k pořízení nového bydlení.

Budoucí vývoj ekonomiky je stále s velkým otazníkem. Tempo růstu evropských ekonomik, včetně té české, sice výrazně zpomaluje, ale reálné dopady na finanční situaci domácností zatím nepozorujeme. Lidé si však stále více uvědomují hodnotu reálných aktiv a investice do nemovitosti se opět nabízí jako jedna z možností, jak úspory ochránit před případnou inflací či dokonce znehodnocením měny.

Stavební spoření zůstává atraktivní i po snížení výše státního příspěvku. Navíc poslední měsíce naznačily, že se stavební spořitelny nehodlají svého tržního podílu vzdát bez boje. Upravují ceny svých úvěrů, a proto v letošním roce očekáváme, že jejich postavení na trhu financování bydlení opět trochu posílí. Banky budou v případě některých typů hypoték konzervativnější, což otevře prostor stavením spořitelnám, jejichž úvěry mohou velice dobře posloužit pro dofinancování klientova záměru.

V souhrnu tedy očekáváme obchodně dobrý rok. Přesto očekáváme v meziročním srovnání pokles objemu nově sjednaných úvěrů na bydlení na zhruba 150 až 161 miliard korun. Nicméně v tomto kontextu je dobré uvést, že loňský rok s více než 170 miliardami korun byl extrémně úspěšný.

___________________________________________________________________________________________________

** LBBW Bank, mBank, Waldviertler Sparkasse von 1842, Oberbank AG

* zatím není znám prosincový výsledek ČMSS, jedná se tedy o odhad, který se však bude lišit

maximálně v desetinách mld. Kč

Nemovitosti v nabídce