Velká pětka obsluhuje 9 z deseti klientů

27.6.2011 - Velké banky na čele s Hypoteční bankou a ČSOB, Komerční bankou a Českou spořitelnou letos v plné míře využívají své síly a dominují hypotečnímu trhu. Malé banky se nyní nacházejí ve složité situaci. Jejich rezervy na úrokových maržích se vyčerpávají a dalších možnosti, jak nabídku cenově zatraktivnit, rychle ubývá.

Zatímco v loňském roce byly vítězem konkurenčního soupeření na trhu hypoték menší banky, jejichž tržní podíl na objemu nově sjednaných hypoték na konci roku vzrostl v součtu za 10% hranici, v tomto roce se situace částečně obrací. Velké banky v rámci nejrůznějších kampaní ještě více přiškrtily ceny, zatlačily na svou pobočkovou síť a díky tomu se jim daří získávat svůj tržní podíl zpět.

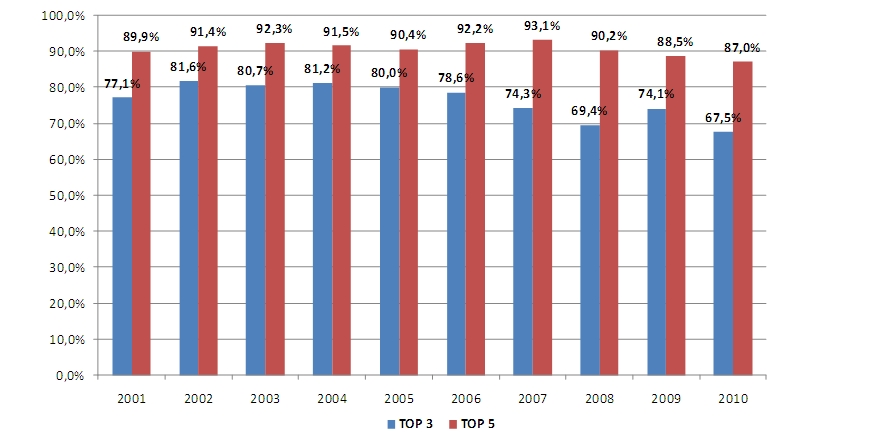

Na rozdíl od roku 2010 však tempo růstu trhu již neudává především skupina Hypoteční banky, ale do pozice jedničky trhu v objemu nově sjednaných hypoték se úspěšně tlačí oba její rivalové – jak Komerční banka, tak Česká spořitelna. V celkovém součtu toto trio bank nyní opět zpracovává ? všech nově uzavřených obchodů. Z našeho přiloženého grafu je patrné, že velká trojka (TOP 3) sice řadu let disponovala více než dvoutřetinovým tržním podílem v objemu nově sjednaných hypoték, nicméně v posledních letech její vliv značně kolísal a v roce 2008 a 2010 se dostal dokonce pod hranici 70 %.

Tržní podíl velké pětky (TOP5), kam patří také Raiffeisenbank a UniCredit Bank se dlouhodobě pohybuje na hranici 90 %, avšak právě poslední dva roky byly úspěšné pro menší subjekty, které získaly v součtu přes 10 %.

Letošní rok je z pohledu tržní pozice jednotlivých hráčů stále otevřený. Jak jsme již uvedli, malé banky to mají letos těžké, ale pokud zvolí vhodnou taktiku, mohou se prosadit i proti velkým hráčům a ze společného koláče si mohou ukousnout pořádné sousto. Příkladem budiž Wüstenrot hypoteční banka, která v úvodu roku nepřistoupila na hromadné navyšování úrokových sazeb a během dvou měsíců, než se konkurenci podařilo zareagovat, svou pozici na trhu výrazně posílila.

Nemovitosti v nabídce