Jak se bude vyvíjet financování bydlení v roce 2011?

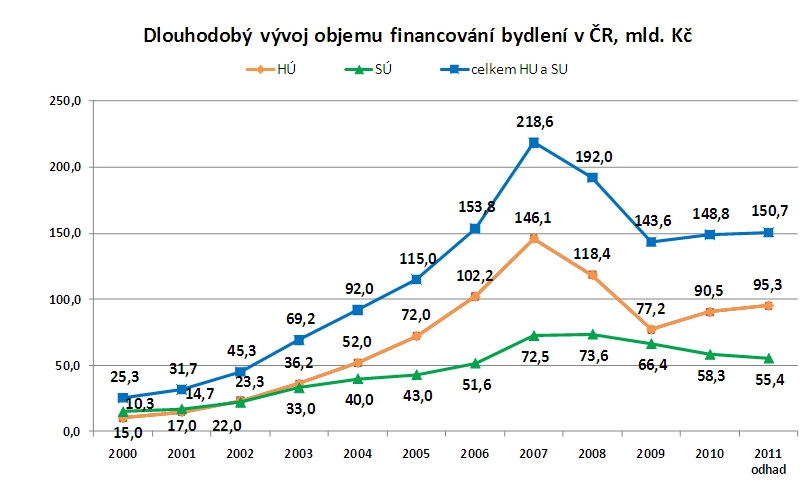

31.1.2011 - V roce 2010 byl poskytnut celkový objem hypotečních úvěrů za 90 mld. Kč (dle statistiky MMR 84,8 mld. Kč plus nevykazující banky mBank, LBBW a Oberbank jejichž objem v součtu přesáhl 5 mld. Kč). Počet poskytnutých hypoték se dostal až k hranici 55 tisíc úvěrů.

Meziročně vzrostly hypotéky o 17% v objemu a v počtu o téměř 18%. To je důkaz, že po dvou letech stagnace, hypoteční trh oživil. V případě úvěrů ze stavebního spoření to bylo bohužel naopak. Vloni se poskytl objem těchto úvěrů za 58,3 mld. Kč, což je oproti roku 2009 o 12% méně. Trh financování bydlení tak v roce 2010 rostl o 3,6%. Jak vyplývá z našeho grafu, bylo financováno celkem 148,8 mld. Kč. Oživení bylo evidentně taženo hypotečními úvěry.

Pro odhad vývoje letošního roku v oblasti financování bydlení budeme pracovat jako obvykle se dvěma scénáři.

První scénář, který nazýváme konzervativní, je založen na předpokladu, že hypoteční financování v letošním roce neporoste, navíc zde předpokládáme negativní dopad vládních úsporných opatření v oblasti stavebního spoření. Druhý scénář, optimistický, vychází z předpokladu pokračujícího oživení ekonomiky v průběhu letošního roku a mírném dopadu vládních opatření v oblasti stavebního spoření.

Výsledek letošního roku bude závislý na vývoji několika klíčových faktorů, které mají zásadní vliv na poptávku po úvěrech v oblasti financování bydlení a se kterými dlouhodobě pracujeme, tedy:

|

ZÁKLADNÍ FAKTOR |

KONZERVATIVNÍ SCÉNÁŘ | OPTIMISTICKÝ SCÉNÁŘ |

|

Důvěra klientů v budoucnost |

Vývoj nezaměstnanosti bude vykazovat nárůst, dojde k větší destabilizaci zaměstnanosti ve státním sektoru, firmy nebudou vytvářet nové pracovní příležitosti, hlavním důvodem by mohlo být případné oslabení německé ekonomiky. |

Nezaměstnanost nebude dále růst a zklidní se situace ve státním sektoru. Udrží se zvýšená důvěra v budoucnost – ekonomika domácností se pomalu bude vylepšovat, i když nezaměstnanost nemusí nutně statistiky klesnout, přesto ekonomicky stabilní domácnosti budou mít lepší pozici než v posledních dvou letech. |

|

Vývoj úrokových sazeb |

Úrokové sazby začnou výrazněji narůstat už ve druhém čtvrtletí roku a dynamika růstu se zrychlí ve druhé polovině roku, sazby narostou v průměru o více než 0,5%. |

Úrokové sazby zůstanou blízko svého dna a na velmi příznivé úrovni. Hypotéka bude cenově velmi dostupná a výhodnější pro větší objemy než úvěr ze stavebního spoření, tyto podmínky se udrží i ve druhé polovině roku, sazby výrazně neporostou, poroste konkurenční tlak a tím tlak na marži bank, průměrný nárůst sazeb nepřekročí 0,2%. |

|

Vývoj trhu s nemovitostmi |

Trh bude dál zamrzlý. Ceny nemovitostí budou stagnovat, bude dále přetrvávat očekávání v ještě další pokles cen nemovitostí na straně kupujících. Developeři nebudou ochotni zreálnit své ceny nových bytů a budou vyčkávat na oživení poptávky. |

Trh se začne reálně vzpamatovávat. Nemovitosti si budou sedat na své cenové dno, nabídka na trhu je dostatečná a klienti, kteří odkládali v době recese svůj záměr koupit nemovitost, se rozhodnou svůj projekt realizovat. Ve velkých lokalitách si někteří developeři uvědomí, že musejí své ceny zreálnit, jinak by nemovitosti neprodali (především v Praze). |

|

Zásahy státu a EU |

Vláda rozhodne o omezení účelovosti v oblasti podpory stavebního spoření. Zruší navíc daňové úlevy odpočtu úroků u hypoték (Pozn.: Rychlost účinnosti zrušení podpory prakticky ale tento rok nezasáhne). Diskuse o omezení podpory stavebního spoření se bude protahovat po celou část roku, zprávy v médiích budou ovlivňovat běžné střadatele negativním směrem z pohledu stavebního spoření. |

Podpora odpočtu úroků u hypoték a úvěrů ze stavebního spoření zůstane zachována. O stavebním spoření bude rozhodnuto bez průtahů a nebude zvolena drastická varianta omezení účelovosti. Stavební spoření si i nadále zachová parametry výhodného masového produktu. |

|

Chování vlastníků českých bank |

Chuť půjčovat bude limitována situací v kontextu s ekonomikou vlastníka banky. |

Banky se nebudou bát půjčovat – akční nabídky budou stimulovat k realizaci úvěru a banky budou i nadále uvolňovat některé podmínky úvěrování, konkurenční boj se bude zostřovat. |

|

OBJEM POSKYTNUTÝCH HYPOTÉK |

Odhad: 90 mld. Kč | Odhad: 105 mld. Kč |

|

OBJEM ÚVĚRŮ STAVEBNÍHO SPOŘENÍ |

Odhad: 50 mld. Kč | Odhad: 60 mld. Kč |

Je prakticky nemožné přijít (stejně jako vloni) s přesným odhadem. To je patrné z níže uvedeného grafu, kde prezentujeme i náš první odhad letošního roku, kdy se v hypotékách kloníme k mírně optimistickému scénáři a v oblasti úvěrů ze stavebního spoření jsme spíše konzervativní. Věříme, že výsledek bude lepší, nicméně v kontextu reálné situace se radši držíme „při zemi“.

Nemovitosti v nabídce