Potvrzeno: Britský hypoteční trh dále stagnuje, vláda nevyslala pozitivní signál

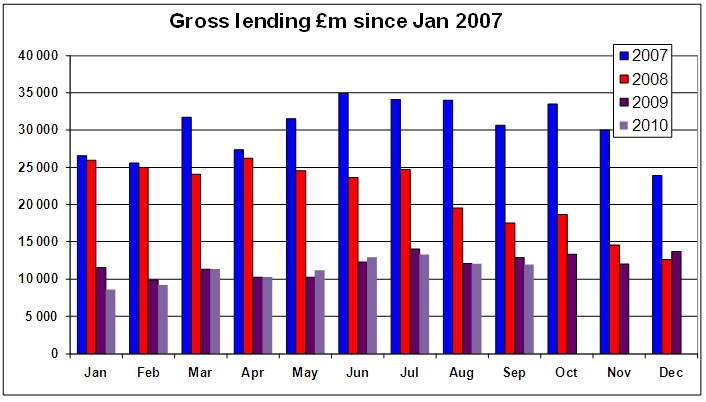

25.10.2010 - Září nepřineslo pozitivní zprávy na britský hypoteční trh. Objem poskytnutých hypoték dokonce oproti srpnu poklesl o 1% a meziročně pak o 7%. Poskytlo se 12 mld. Liber a jedná se o další měsíc v řadě s nejhorším výsledkem od roku 2000. Podmínky úvěrů nejsou příčinou stagnace, neboť úrokové sazby se drží velmi nízko (v rozmezí 3 až 4%). Bankéři jsou ve druhém pololetí konzervativní a předpokládají, že Bank of England bude držet i nadále základní úrokovou sazbu na historickém minimu 0,5%. Níže je v našem grafu vidět jak se vyvíjelo poskytování hypoték za období posledních čtyřech let v jednotlivých měsících.

Už dnes se hovoří o tom, že letos trh neoživí a bude stagnovat. Jako hlavní problém vidí bankéři nedůvěru klientů v budoucnost a strach se zadlužit. V tom udělala poslední týdny negativní „kampaň“ nová vlána, která mluví o úsporných opatřeních a škrtech s cílem dostat pod kontrolu veřejné výdaje formou úspor a rozpočtových škrtů. Britská „záchranná síť“ funguje pro lidi s hypotékou, kteří se ocitnou bez práce a v kritické situaci se splácením hypotéky tím způsobem, že dává možnost tzv. čekací doby 39 měsíců, kdy za určitých pravidel měl klient šanci ve spolupráci s bankou problém řešit a zahrnuje rovněž finanční podporu splácení úroků u klientů, kteří jsou prokazatelně ve složité sociální situaci. Vláda prosazuje zkrácení této čekací periody z 39 na 13 měsíců a zavedení limitu výše úvěru do 200 tis. Liber. Dlužník v tíživé situaci by měl tak třikrát méně času na vyřešení problému. Tato opatření budou platit od ledna 2012, což dle vlády bude stát státní kasu navíc 90 mld. Liber. Pro běžného občana jsou však takovéto opatření odstrašující a působí jako brzda v rozhodnutí si hypotéku vzít, neboť každý si klade otázku – co když se to stane mě? Banky se snaží argumentovat a tyto opatření nerealizovat či omezit. Jako hlavní argument používají faktické náklady na lidi, kteří přijdou o domov a ocitnou se na ulici. Tvrdí, že naroste počet bezdomovců a kromě sociálního tlaku se nic neušetří, neboť náklady na lidi bez domova jsou prokazatelně vyšší než úspory zamýšlené vládou.

U nás je situace odlišná, letos se dostaneme do opačného trendu, trh oživí. Nicméně v souvislosti s omezením státní podpory na stavební spoření se ukazuje, že vládní zásahy jsou jakýmsi testem důvěry obyvatelstva v budoucnost a ochoty se zadlužit. Objem poskytnutých úvěrů ze stavebního spoření letos meziročně poklesne o přibližně 10%. Nelze říct, že příčinou je omezení státní podpory stavebního spoření, neboť vlivů je více (například odliv části úvěrů do hypoték, kde výrazně letos poklesly úrokové sazby), ale podíl vlivu na pokles úvěrů ze stavebního spoření mají úsporná opatření vlády prokazatelně také. Nemáme prostor, abychom zde analyzovali přesný dopad, ale chceme hlavně upozornit, na příkladu britského trhu, že opatření vlády, která jsou pouze redukční a úsporná nepodpoří trh a oživení. Může tomu být i naopak. Je tedy více než dobré jakákoli opatření a vládní zásahy velmi pečlivě promyslet a zvážit. Reakce občanů, daňových poplatníků, přinese jasnou a rychlou odezvu, aniž by tato opatření byla uvedena v praxi.

Nemovitosti v nabídce