Hypoteční úrokové sazby ve Švýcarsku spadly na samé dno, čeká nás to samé?

15.6.2010 - Ten, kdo si vezme v současné době hypotéku ve Švýcarsku, by měl jednoznačně respektovat doporučení tamních bankéřů a zafixovat svoji hypoteční úrokovou sazbu na delší fixaci. Nabídka jednoleté fixace se dá na trhu získat už za 1,65%, tříletá fixace už za 1,91% a podíváme-li se právě na doporučované delší fixace, pak můžeme jen tiše závidět. Anebo se odstěhovat do Švýcarska.

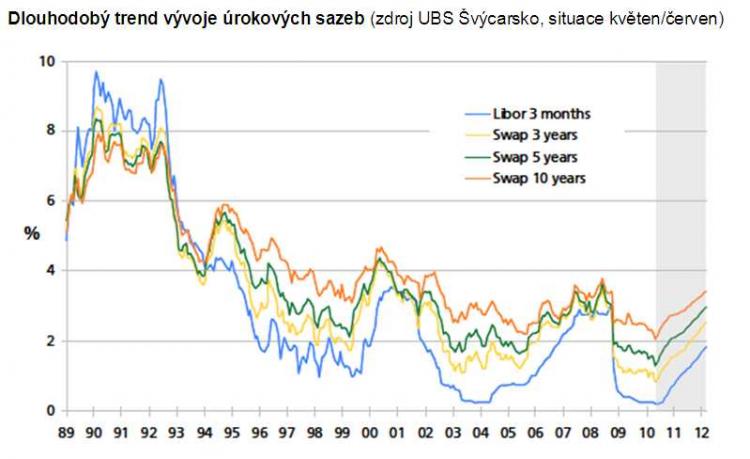

Pětiletá fixace sazby je k mání za 2,34% a například osmiletá za 2,82% a desetiletá pak za 3,05%. Jak je to možné? Srovnáme-li situaci u nás anebo i ostatní země kolem nás, pak musíme konstatovat, že Švýcarsko je skutečně výjimečnou zemí. Velmi zjednodušeně, výše úrokové sazby u hypotéky je dána cenou zdrojů, které banky „získají“, aby mohly půjčovat a marží banky, která pokrývá rizika a náklady banky. Podíváme-li se na cenu dlouhodobých zdrojů, ze které banky vycházejí (viz graf níže) pak je vidět, že trend vývoje ceny peněz ve Švýcarsku dosedl na samé dno a sazby jsou historicky nejnižší.

Druhým faktorem je marže banky a zde je nutno dodat, že v porovnání s námi jsou bankéři ve Švýcarsku mnohem „skromnější“ neboť jejich marže se pohybuje prakticky v rozmezí 0,9% až 1,5% u fixních úrokových sazeb. A právě zde je největší rozdíl v porovnání s námi. Marže bank prošly u nás na podzim 2008 „přestavbou“, kdy banky jednotně začaly aplikovat výrazně vyšší rizikovou přirážku pro případ nesplacení úvěru, a to právě v souvislosti s realitou ekonomické recese. Právě marže bank se u nás od této doby výrazně zvýšily a se Švýcarskem je bohužel nelze srovnávat. Přesto jsme od začátku letošního roku svědky pozitivního procesu poklesu úrokových sazeb, který by v příštích měsících měl pokračovat. Otázkou je, kdy se trend otočí.

Domníváme se, že v závěru roku k tomu může dojít, ale rovněž nemusí. Prostor pro pokles sazeb u našich bank skutečně je a záleží jen na postoji bank, jak se v příštích měsících zachovají. Paušální výroky (typu: …pro další snižování sazeb není vhodná doba…) nejsou pro oživení funkční. Oživení hypotečního trhu musí předcházet aktivní cenová politika bank, je pro to totiž ta nejvhodnější doba. Neboť bude hůř.

Nemovitosti v nabídce