Postupné uvolnění 100% hypoték – návrat důvěry v trh nemovitostí?

4.5.2010 - K prvnímu omezení 100% hypoték přistoupila 15.10.2008 GE Money Bank, když omezila maximální hypotéku na 80% hodnoty nemovitosti (LTV). Poté ji následovala postupně prakticky polovina bank v ČR, které poskytují hypotéky. Jednalo se o logickou reakci na příchod finanční krize, kdy na podzim 2008 nikdo netušil jaké bude mít na naše banky dopady.

Banky, které 100% hypotéky nepřestaly půjčovat obratem zvýšily úrokové sazby a zpřísnily podmínky, především pak požadavek na bonitu klienta a rovněž zpřísnily pohled na oceňování nemovitostí. Situace se vyvíjela pod drobnohledem zahraničních vlastníků bank a celkem logicky sílil tlak na omezení poskytování těnto hypoték. V této souvislosti je dobré uvést, že ČR je jednou z nemnoha výjimek, kde 100% hypotéky přežily a dál se poskytují.

Například ve Veklé Británii, ale i Švýcarsku, nebo ve Švédsku, Norsku či Dánsku 100% hypotéky nejsou vůbec poskytovány. Prakticky ve všech zemích prošly v souvislosti s globální finanční krizí tyto hypotéky restriktivními omezeními. Poslední omezení u nás realizovala v prosinci minulého roku UnicreditBank, když zrušila poskytování 100% hypoték a snížila maximální LTV na 90%. Situace se však obrací a v tomto segmentu hypoték u nás dochází k postupnému uvolnění.

Právě zmíněná UnicreditBank obnovuje poskytování 100% hypoték od začátku tohoto měsíce. 100% hypotéky v současné době nabízí osm bank z dvanácti, přičemž z těchto osmi bez dodatečných podmínek a omezení v zásadě 6 bank. Důvodem postupného uvolnění je podle našeho názoru především návrat důvěry ve vývoj trhu s nemovitostmi. Ukazuje se, že po více než roce a půl máme lepší zkušenosti s tím, jak se budou ceny nemovitostí vyvíjet, nepotvrdily se černé scénáře pádu cen nemovitostí a je dostatek předpokladů, že trh je stabilizován a očekává se spíše jeho oživení a mírný růst cen než další pokles.

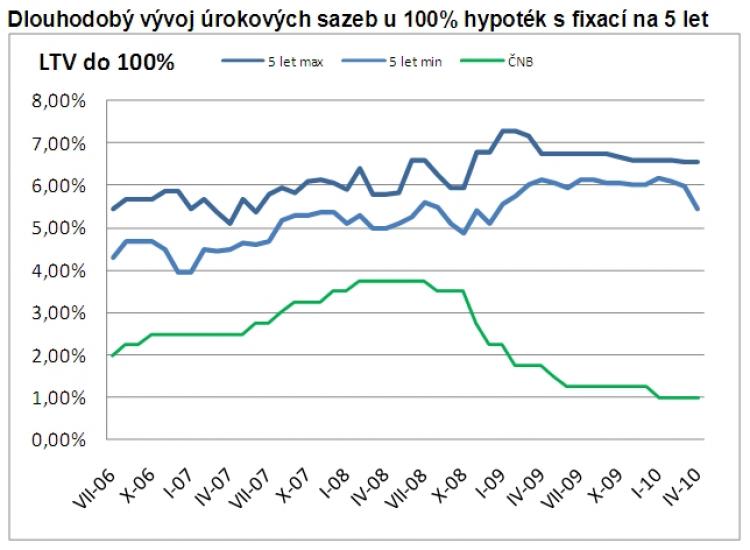

Dalším důkazem, že banky mění pohled na 100% hypotéky je letošní pokles úrokových sazeb u těchto hypoték. V níže uvedeném grafu je patrné, že cena těchto hypoték, respektive minimální úroková sazba, klesla opět pod hranici 6,0% a hypotéku s pětiletou fixací může klient získat už od 5,30%. To je po více než roce a půl výrazný signál ze strany bank. V příštích měsících uvidíme, zdali se k uvolňování podmínek přidá více bank, každopádně to vypadá, že bankéři začínají zvyšovat svoji důvěru ve vývoj trhu nemovitostí, a to je dobrá zpráva.

Nemovitosti v nabídce