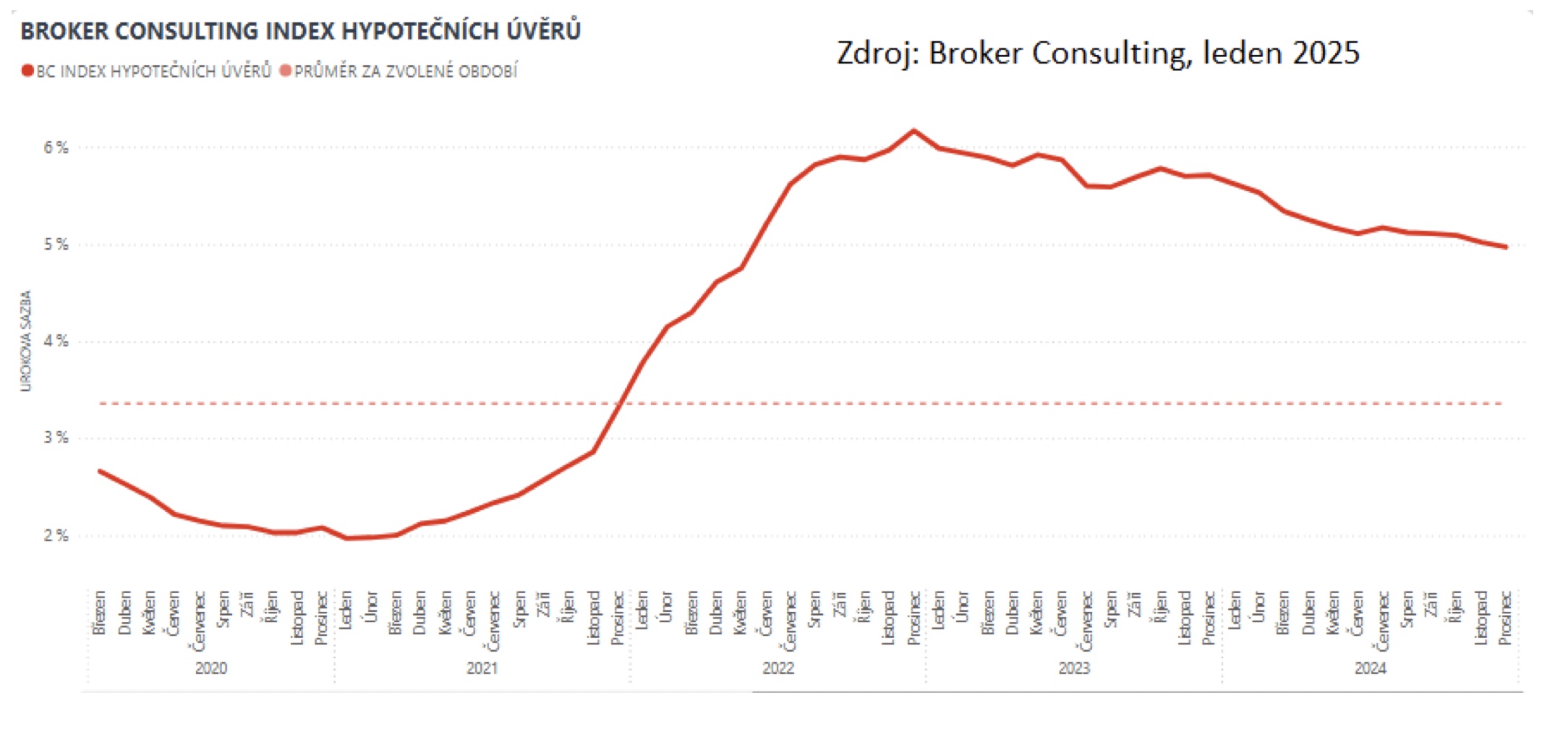

Průměrná úroková sazba hypotečních úvěrů klesla pod pět procent

Po více než dvou letech klesla průměrná nabídková sazba hypotečních úvěrů pod hranici pěti procent. Broker Consulting Index hypotečních úvěrů zaznamenal pokles průměrné úrokové sazby a zájemci o hypotéku si tak mohli v průběhu prosince sjednat úvěr s průměrnou úrokovou sazbou 4,97 procenta. Ačkoli odborníci neočekávají dramatické změny v nejbližších měsících, současný trend naznačuje, že podmínky pro získání hypotéky se postupně zlepšují.

„Průměrná nabídková sazba hypotečních úvěrů klesla poprvé od roku 2022 pod hranici pěti procent. Přestože tempo poklesu zůstává pomalejší, jedná se o pozitivní signál pro trh,“ hodnotí Michaela Pudilová, analytička hypotečních úvěrů společnosti Broker Consulting.

Průměrná úroková sazba hypotečních úvěrů v prosinci klesla o 5 bazických bodů a dosáhla hodnoty 4,97 procenta, čímž se poprvé od roku 2022 dostala pod hranici pěti procent. Tento pokles, i když mírný, odráží postupné zlepšování podmínek pro zájemce o hypotéky. Od začátku roku se sazby snížily celkem o 0,62 procentního bodu. „Zatímco první polovina roku přinesla výraznější tempo snižování, ve druhé polovině se pokles zpomalil a sazby se po několik měsíců pohybovaly těsně nad pětiprocentní hranicí. Prosincový výsledek tak naznačuje pozitivní vývoj, který by mohl pokračovat i v nadcházejícím roce,“ doplňuje Michaela Pudilová.

Co pokles sazeb znamená v praxi

Například u hypotéky ve výši 5 milionů korun se splatností 30 let by měsíční splátka při prosincové sazbě 4,97 % činila přibližně 26 749 korun. Oproti listopadovým 5,02 % jde o úsporu 153 korun, zatímco ve srovnání s říjnem, kdy sazby činily 5,09 %, se jedná o úsporu přibližně 368 korun. K významnějším úsporám by došlo při poklesu sazeb o celý procentní bod, což by splátku snížilo o téměř tři tisíce korun.

Bonita: Klíčový faktor pro získání úvěru

Bonita je termín, který často slýcháme v souvislosti s žádostí o úvěr nebo hypotéku, a přesto kolem něj panuje řada otázek. Co vlastně bonita znamená, jak se posuzuje a proč je pro banky tak zásadní?

Posouzení bonity zahrnuje analýzu příjmů, výdajů a finančních závazků. Stabilní a pravidelné příjmy, nízké měsíční výdaje a bezproblémová úvěrová historie výrazně zlepšují vyhlídky žadatele na získání úvěru. „Bonita však není důležitá jen pro banky, ale i pro samotného žadatele, protože ukazuje, zda jeho finanční situace umožňuje zadlužení bez nadměrného rizika,“ vysvětluje Michela Pudilová ze společnosti Broker Consulting.

Související články

Kupujete byt nebo dům zatížený hypotékou? Vše, co byste měli vědět

Je běžné, že si člověk koupí na hypotéku do osobního vlastnictví například byt, ale jeho osobní poměry se brzy změní. Například potká partnera, rozhodne se mít větší rodinu, nebo se potřebuje…

realitní zpravodaj

16. 12. 2024

Hypoteční sazby klesají jen velmi pozvolna. Lidé si na vyšší sazby zvykají

„Na snížení úrokových sazeb by mohl mít vliv jen konkurenční boj jednotlivých bank. Nicméně ty drží prozatím za jedno a sazby stále zůstávají nad pěti procenty. Za poslední kvartál došlo ke snížení o…

realitní zpravodaj

1. 11. 2024

Zájem o hypotéky v září opadl. Objem klesl o čtvrtinu

Objem skutečně nově poskytnutých hypoték bez refinancování v září dosáhl 19,7 miliardy korun, to je po srpnových 25,7 miliardy výrazný pokles. Objem refinancovaných úvěrů (interně či z jiné instituce…

realitní zpravodaj

11. 10. 2024

Centrální banka opět snížila základní úrokové sazby. Zlevní konečně hypotéky?

Lombardní sazba, která určuje, za kolik si komerční banky mohou u centrální banky půjčit peníze oproti zástavě cenných papírů, klesla na 5,25 procenta. Diskontní sazba, od níž se odvíjí úročení…

realitní zpravodaj

25. 9. 2024

Úrokové sazby mírně klesají, koupě investiční nemovitosti bude výhodnější

Zatímco v lednu letošního roku byla nabídková úroková sazba u hypoték podle Fincentrum Hypoindexu 6,34 % p. a., optimistické scénáře už na konci letošního roku očekávají pokles ke 4,5 % a v prosinci…

realitní zpravodaj

15. 2. 2024

Nemovitosti v nabídce