Kupujete dům k rekonstrukci na hypotéku? Připravte si více peněz z vlastních úspor

Rostoucí ceny nemovitostí vedou stále více Čechů k myšlence pořídit si starší rodinný dům k rekonstrukci. I když se dají koupit výrazně levněji než novostavby, řada lidí podcení finanční náročnost oprav a k dokončení stavby jim scházejí peníze. Než se rozhodnete pro koupi starší nemovitosti k rekonstrukci na hypotéku, připravte si více peněz z vlastních zdrojů. Velkou výhodu mají ti, kteří mohou bance nabídnout další nemovitost k dodatečnému zajištění úvěru.

Tisková zpráva

Při současných cenách nemovitostí dává řada Čechů přednost koupi staršího rodinného domu k rekonstrukci. Oproti novostavbám jsou totiž levnější, navíc mají svého ducha, v jejich bezprostřední blízkosti obvykle nehrozí další masová výstavba, a poskytují tudíž i větší soukromí. Pořízení staršího domu určeného k rekonstrukci na hypotéku má ovšem jednu zásadní nevýhodu: realizace tohoto záměru je oproti koupi novostavby na hypotéku náročnější na vlastní zdroje.

Hypotéka na koupi i rekonstrukci vyžaduje větší úspory

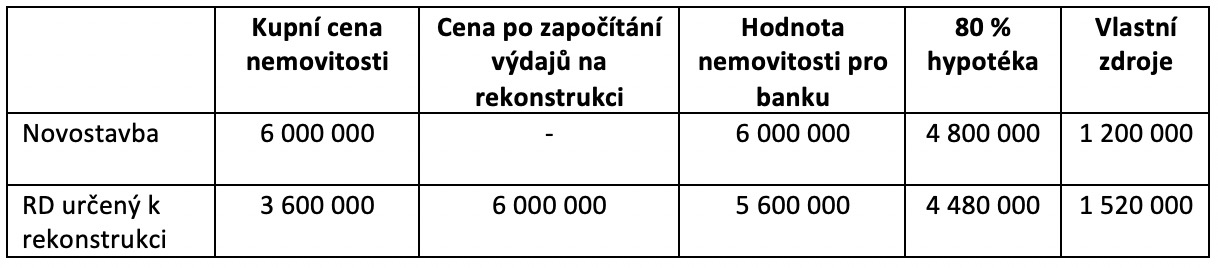

Pokud financujete koupi i opravu nemovitosti z jedné hypotéky, bude banku zajímat nejen její současná kupní cena, ale také její budoucí hodnota po rekonstrukci. Banka při odhadu budoucí hodnoty přihlíží k položkovému rozpočtu plánované rekonstrukce. "Problémem je, že hodnota rodinného domu se pro banku zpravidla nezvýší o celou částku investovanou do oprav. Pokud vyjde rekonstrukce na 2,4 miliony korun, pro banku se dům zhodnotí například jen o dva miliony. Hodnota nemovitosti se obvykle zvýší o 70 až 90 procent částky, kterou jste investovali do oprav," uvádí Veronika Hegrová z online sjednávače hypoték hyponamiru.cz.

Příklad: Srovnání financování koupě novostavby a rodinného domu k rekonstrukci pomocí hypotéky (pozn. částky v korunách)

Zatímco u hypotéky určené pouze na koupi nemovitosti vám bude stačit pokrýt z vlastních zdrojů bankou požadovaných 20 nebo 10 procent kupní ceny, v případě úvěru na koupi i rekonstrukci budete potřebovat více vlastních peněz.

Pokud scházejí vlastní zdroje, nabídněte další nemovitost do zástavy

K dosažení potřebné výše hypotéky na koupi i rekonstrukci rodinného domu je možné bance nabídnout do zástavy další vhodnou nemovitost. Veronika Hegrová k tomu dodává: "Jako záruku bance je možné nabídnout nejen vlastní nemovitost, ale také například byt, rodinný dům, chalupu či hodnotný pozemek ve vlastnictví rodičů. V případě dozajištění další nemovitostí může hypotéka pokrýt kupní cenu rodinného domu i celou částku na rekonstrukci." Pokud bude mít rodinný dům po rekonstrukci pro banku dostatečnou hodnotu, může souhlasit s vyvázáním svého zástavního práva k druhé nemovitosti.

Kombinace hypotéky a dalšího úvěru

Scházející peníze je možné získat i z dalších úvěrů. Nejvhodnější je kombinace hypotéky a úvěru ze stavebního spoření. Výhodu je, že tento úvěr nevyžaduje do určité výše zajištění v podobě zástavy nemovitosti. Vhodný je ovšem pouze pro financování menších rekonstrukcí. V úvahu přichází rovněž využití jedné hypotéky na koupi a druhé na rekonstrukci. "Výhodnější je jedna hypotéka, protože je na vyšší částku a zájemci získají nižší úrokovou sazbu. Navíc lidé ušetří na poplatcích a platí pouze jednu pravidelnou splátku," dodává Veronika Hegrová.

Počítejte s rezervou

Náklady na rekonstrukci rodinného domu v řadě případů přesáhnou původně plánovaný rozpočet. Cenu mohou navýšit například nečekané závady na domě, dodatečné úpravy a změny v projektu a v poslední době také rostoucí ceny stavebních materiálů a prací. Například při navýšení ceny rekonstrukce o 15 procent vám bude u projektu za dva miliony korun scházet rovných 300 tisíc. "Pokud má banka v zástavě hodnotnou nemovitost, vyplatí se do rozpočtu rovnou započítat dostatečnou finanční rezervu. Další možností, jak získat peníze navíc, je navýšení hypotéky pomocí doplňkové části hypotéky. Česká spořitelna například nabízí doplňkovou část hypotéky až do výše 30 procent účelové části úvěru," doplňuje Veronika Hegrová.

Zaujalo vás téma? Doporučujeme:

Zaujalo vás téma? Doporučujeme:

Proč koupit nemovitost právě v roce 2020?

Zaujalo vás téma? Doporučujeme:

Zaujalo vás téma? Doporučujeme:

Máte rozestavěný dům a potřebujete změnu stavby? Vše, co byste měli vědět

Zaujalo vás téma? Doporučujeme:

Zaujalo vás téma? Doporučujeme:

Nemovitostí k prodeji není na trhu dostatek. Reality zdražují i v menších městech

Zaujalo vás téma? Doporučujeme:

Zaujalo vás téma? Doporučujeme:

Rekuperace zvýší hodnotu vašeho domu

Zaujalo vás téma? Doporučujeme:

Zaujalo vás téma? Doporučujeme:

Koupit a opravit, nebo bourat a stavět?

Nemovitosti v nabídce