Jaký bude hypoteční rok 2009?

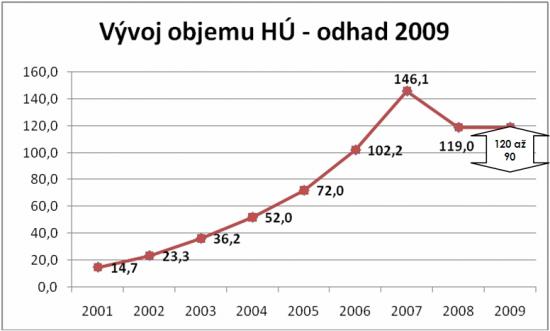

3.2.2009 - Minulý týden byly oznámeny hypoteční výsledky roku 2008. Celkový objem hypoték poskytnutý bankami vykazujícími výsledky Ministerstva pro místní rozvoj (dále jen MMR) byl v roce 2008 necelých 114 miliard Kč. Pokud k tomuto číslu přičteme objemy poskytnuté LBBW, Oberbank, mBank a Volksbank, které s MMR výsledky nesdílí, dojdeme k celkovému objemu 119 mld. Kč poskytnutých hypoték v roce 2008. V letošním roce se potýkáme s dopadem globální finanční krize, která už ve 4. čtvrtletí 2008 přímo ovlivnila poptávku po hypotečních úvěrech v ČR. Odhadnout přesněji výsledek letošního roku je prakticky nemožné.

Pracujeme proto se dvěma scénáři:

1. OPTIMISTICKÝ SCÉNÁŘ – za optimistické považujeme dosažení výsledku na úrovni loňského roku, tedy objem hypoték ve výši cca 120 mld. Kč

2. PESIMISTICKÝ SCÉNÁŘ – při synergii negativního vývoje klíčových oblastí spadne objem poskytnutých hypoték až ke hranici 90 mld. Kč

Pro rok 2009 jsme na základě analýz dospěli k názoru, že budeme pracovat s pásmem 30 mld. (90 až 120 mld.) Kč, ve kterém se reálně může pohybovat výsledek letošního roku. Jaké jsou klíčové oblasti, které ovlivní hypoteční výsledek letošního roku a které mají přímý dopad na hypoteční poptávku:

• Vývoj úrokových sazeb – současná situace je pozitivní a vývoj nenasvědčuje tomu, že sazby by měly v 1. čtvrtletí růst, odhad na celý rok je však nemožný

• Vývoj ekonomiky – v této oblasti bohužel nejsou dobré vyhlídky, odhadujeme, že hypotéku budou řešit lidé se stabilním zaměstnáním a menším rizikem jeho ztráty. Ekonomika je spojena pupeční šňůrou s hypoteční poptávkou a proto čím negativnější vývoj, tím pravděpodobnější pesimistický scénář

• Vývoj trhu s nemovitostmi – v této oblasti jsou pozitivní i negativní vlivy na hypoteční poptávku. Pozitivní je to, že dojde k posílení pozice kupujících a vzroste jejich vliv na vyjednání lepší ceny. V některých regionech očekáváme výraznější pokles cen nemovitostí, což může stimulovat poptávku. Negativní může být to, že kupující budou očekávat razantnější pokles cen a budou realizaci nákupu nemovitosti odkládat

• Chování bank – banky obecně procházejí zkouškou jak nakládat s riziky. Finanční sektor za poslední desetiletí nečelil větším výzvám v oblasti řízení rizik než dnes. Pro vývoj hypoték letošního roku bude klíčových prvních 6 měsíců, kdy banky budou moci lépe odhadovat reálný vývoj ekonomiky a trhu s nemovitostmi. Jsme však přesvědčeni, že akumulovaná báze likvidity bank bude uvolňována právě do oblasti hypotečního úvěrování, které je z pohledu rizika bezpečnější než investice v oblasti akciových trhů, kde rozhodně nedochází ke zklidnění či jiných komerčních projektů. Hypoteční úvěr, tak jak je definován a zajištěn v regionu ČR, je z pohledu řízení rizika pro banky jednou z nejpřijatelnějších oblastí. Nicméně banky v ČR jsou vlastněny zahraničními subjekty a bude rovněž důležité, jak dokážou zahraniční vlastníci posoudit lokální situaci a nedělat nefunkční restrikce.

Oblasti, které mají nepřímý, nicméně významný dopad na hypoteční poptávku:

• Chování spotřebitelů obecně – ochota se zadlužovat

• Vývoj finanční a ekonomické krize - v zóně EU, globálně

• Důvěra - institucionální, obchodní a spotřebitelská

• Schopnost pružné reakce - vlády, politiků a regulátora ČNB

Náš pohled na vývoj hypotečního trhu v roce 2009 je ovlivňován naší specializací v tomto oboru. Jako Hypoteční makléř máme možnost analyzovat data a výsledky jednotlivých bank, ale také můžeme vycházet z denních zkušeností s obsluhou našich klientů, a to ve všech regionech ČR. V tomto kontextu budeme vývoj hypotečního trhu v letošním roce průběžně vyhodnocovat.

Nemovitosti v nabídce