ČNB nemá na vývoj hypotečních úrokových sazeb už prakticky žádný vliv.

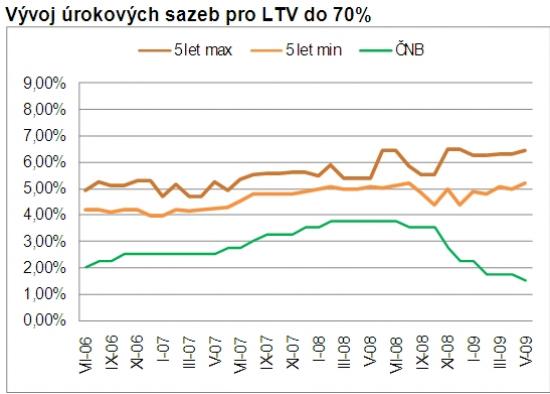

12.5.2009 - Jako Hypoteční makléři sledujeme od července 2006, kdy jsme aktivně na trhu, vývoj hypotečních úrokových sazeb. Na níže uvedených grafech je zobrazena pětiletá fixace v minimální hodnotě, tedy nejlevnější na trhu a v maximální hodnotě, tedy nejdražší na trhu.

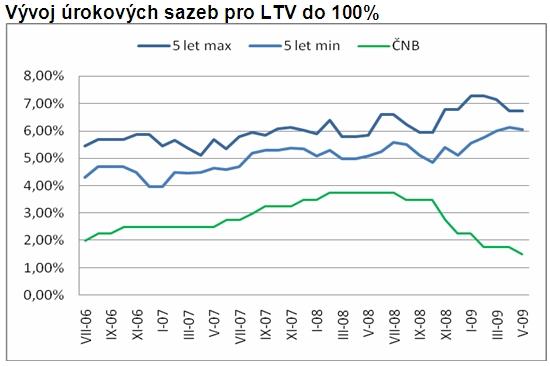

Vgrafu jsou historické skutečné úrokové sazby od července 2006. Jednoznačně vyplývá, že do října 2008 určovala ČNB vývoj hypotečních úrokových sazeb. Zeleně je v grafu znázorněn vývoj základní sazby ČNB, která minulý týden klesla na historicky nejnižší hodnotu 1,5%. Podíváme-li se na vývoj sazeb od října 2008 pak je zcela patrné, že reakce bank na snižování sazeb ČNB jsou spíše opačné. Ještě více je to patrné u rizikovějších hypoték do 100% hodnoty nemovitosti, což dokládá níže uvedený graf pro LTV do 100%. U těchto typů hypoték, pokud je banky ještě poskytují, si banky přidávají od podzimu 2008 rizikovou marži v souvislosti s nejistým vývojem na trhu nemovitostí.

Otázkou je, co dnes určuje vývoj úrokových sazeb na našem hypotečním trhu a kdy se situace vrátí nebo alespoň přiblíží k původně platným principům? Na toto neexistuje seriózní odpověď. Co lze s určitostí předpokládat je situace, kterou zažily zahraniční trhy, kde propukla finanční krize a ekonomická recese o rok a půl dříve ve srovnání s námi. Příkladem může být hypoteční trh Velké Británie, kde období neřízeného vývoje úrokových sazeb vystřídalo období jejich poklesu a alespoň částečná spojitost s dlouhodobým poklesem sazeb Bank of England byla obnovena. Podstatné však je, že Velká Británie čelí finanční krizi již téměř 2 roky a je tedy možné předvídat vývoj na základě dlouhodobější zkušenosti. U nás budeme v mnoha směrech moudřejší na konci letošního roku.

Nemovitosti v nabídce